Lietuvos bankas reguliariai atlieka įmonių apklausą, siekdamas gauti informacijos apie įmonių finansinę būklę, verslo plėtros galimybes ir verslo finansavimo aplinką, skolinimosi poreikius, įvertinti įmonių paklausos finansiniams ištekliams bei skolinimosi iš kredito ir kitų finansų įstaigų pokyčius.

Šiame straipsnyje pateikiama apklausos, atliktos 2016 m. lapkričio – gruodžio mėn. apžvalga.

Apklausoje dalyvavo 501 Lietuvoje veikianti įmonė. Daugiau nei du trečdalius apklausoje dalyvavusių respondentų sudarė įmonės, turinčios iki 50 darbuotojų, kitą dalį – tos, kuriose dirba 50 ir daugiau darbuotojų. Daugiausia įmonių – 165 buvo iš paslaugų sektoriaus, iš pramonės – 119, iš prekybos – 126, ir iš statybos sektoriaus – 91 įmonė. Įmonės, turinčios iki 9 darbuotojų, vadinamos mažomis įmonėmis, turinčios 10 ir daugiau, bet mažiau negu 50 darbuotojų, – vidutinėmis įmonėmis, o turinčios 50 ir daugiau darbuotojų, – didelėmis įmonėmis.

Verslo finansavimo tyrimo rezultatai

Taigi, vertindamos savo finansavimo poreikius, įmonės dažniausiai teigė, jog plėtrai užtenka savų išteklių (t.y. nuosavo kapitalo). Tokių įmonių dalis sudarė 51 proc. visų apklaustų įmonių. Ši tendencija vyrauja jau kurį laiką, turėtų išlikti ir artimiausioje ateityje. Kitos dvi priežastys, kurias įmonės paminėjo kaip svarbias ir lemiančias jų sprendimą nesiskolinti, buvo išorės išteklių kaina, bei savininkų nenoras prisiimti papildomų įsipareigojimų – šias priežastis nurodė po 23 proc. respondentų. Per didelę išorės išteklių kainą kaip svarbų veiksnį, lemiantį vidaus išteklių naudojimą veiklos finansavimui, dažniau minėjo mažos įmonės. Reikia atkreipti dėmesį ir į tai, jog šio veiksnio reikšmė lyginant su ankstesnės apklausos duomenimis gerokai sumažėjo – nuo beveik 50 proc. iki 23 proc. Vadinasi įmonės finansavimo sąlygos verslui gerėja, mažėja paskolų kaštai. Taip teigė ir apklaustos įmonės.

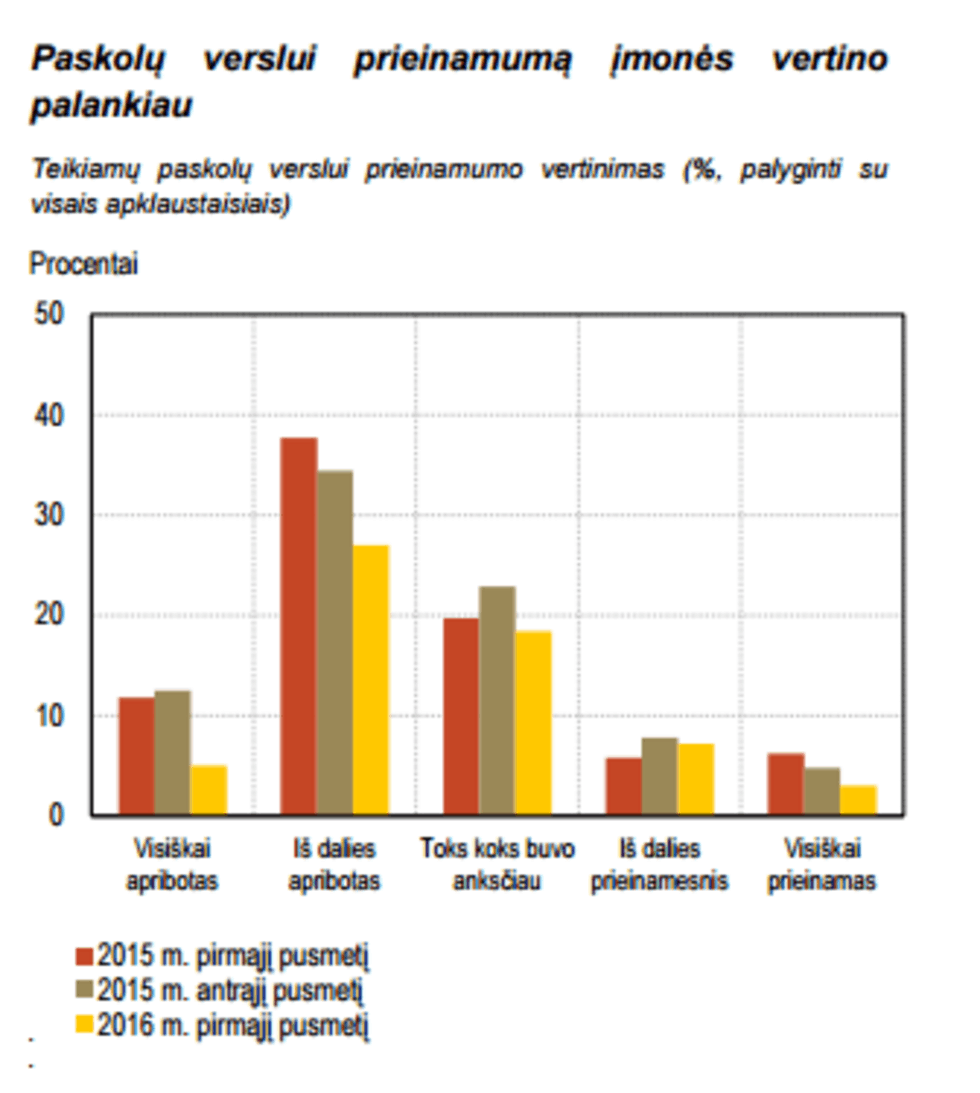

Apklaustų įmonių nuomone, skolinimosi galimybės verslui gerėjo, o bankų paskolų teikimo sąlygos švelnėjo. Tik 32 proc. įmonių nurodė, jog verslo finansavimas yra visiškai ar iš dalies apribotas, o tai yra 15 proc. punktų mažiau nei per ankstesnę apklausą. Dažniausiai taip teigė mažos įmonės ir statybų veiklą vykdančios įmonės. 3 proc. visų respondentų nurodė, jog paskolos jiems yra visiškai prieinamos. Nemaža dalis įmonių – 39,5 proc. – negalėjo įvertinti paskolų prieinamumo verslui. Taigi galima teigti, jog šios įmonės nesikreipė dėl paskolų gavimo ir verslo plėtrą finansuoja savo ištekliais.

Pastebimai sumažėjo įmonių, teigiančių, kad savo įsipareigojimus yra užtikrinusios fizinių asmenų laidavimu (nuo 35 iki 20 proc.). Turto įkeitimu (garantijomis) paskolas yra užtikrinę beveik 68 proc. įmonių.

Vertinant įsipareigojimų kredito įstaigoms turinčias įmones ir jų finansavimą, matyti, jog daugiausia tokių įsipareigojimų turi statybos ir prekybos sektoriuose veikiančios įmonės (atitinkamai 48,4 ir 47,6 proc.) bei didelės įmonės – 55,4 proc. Tuo tarpu mažų įmonių, turinčių įsipareigojimų kredito institucijoms, dalis sudaro tik 22,3 proc.

Padaugėjo įmonių (nuo 49 iki 57 proc.) kurioms kredito įstaigos visiškai patenkino prašymus dėl naujos paskolos suteikimo ar esamų paskolos sąlygų pakeitimo. 10 proc. įmonių prašymai suteikti paskolą ar pakeisti paskolos sąlygas buvo atmesti. Dažniausiai buvo nepatenkinami mažų ir vidutinių įmonių finansavimo prašymai, o didelių įmonių prašymų nepatenkinta nebuvo. Pagrindinė prašymų atmetimo priežastis buvo per dideli esami įmonių įsipareigojimai (24 proc.). 41,2 proc. įmonių teigė, jog iš kredito įstaigų gavo nemotyvuotus atsakymus dėl verslo paskolos suteikimo ar paskolos sąlygų pakeitimo. Atkreiptinas dėmesys, jog sumažėjo bendrosios ekonominės aplinkos svarba vertinant įmonių prašymus dėl paskolų – ją, kaip pagrindinę prašymų atmetimo priežastį, nurodė tik 11,8 proc. apklaustų įmonių, o tai yra 30 proc. punktų mažiau, nei tokių respondentų buvo per ankstesnę apklausą. Nė vienai įmonei finansavimo prašymas nebuvo atmestas dėl to, jog buvo pasiūlytas neperspektyvus projektas ar įmonė turėjo prastą kreditavimo istoriją.

Vertinant ateities perspektyvas, dauguma įmonių – 70,7 proc. – nurodė, jog skolinimosi poreikio nebus. Kad ateityje būtinybė skolintis didės, manė tik 9 proc. apklaustų įmonių, o tai yra 15 procentinių punktų mažiau, nei praėjusį pusmetį. Didinti įsipareigojimus dažniausiai planavo vidutinio dydžio ir gamybą vykdančios įmonės, o juos mažinti – didelės ir prekybos įmonės.

Su visais apklausos duomenimis galite susipažinti Lietuvos banko svetainėje.